티스토리 뷰

시산표

1번) 다음은 개인기업 청석상점의 총계원장 전기 후 작성한 잔액시산표이다. 오류를 올바르게 수정 후 차변의 합계금액은?

| 자산 | 부채 |

| (기초)자본 | |

| 비용 | 수익 |

(차변) 자산: 현금, 받을어음,선급금

(차변) 비용: 보험료, 교통비

(대변) 부채: 외상매입금, 미지급

(대변) 자본: 자본금

(대변) 수익: 이자수익

2번) 시산표에서 발견할 수 있는 오류는?

① 차변과 대변에 같이 틀린 금액으로 분개/전기한 경우

② 금액은 동일하게 기입했으나 차변/대변을 반대로 전기한 경우

③ 차변/대변 어느 한쪽의 전기를 누락한 경우

④ 거래 전체의 분개/전기가 누락된 경우

3번) 결산의 예비절차 중 분개장에서 총계정원장의 전기가 정확하게 이뤄졌는 지 검증하기 위해 작성하는 일람표

4번) 빈칸에 들어갈 금액은?

| 차변 | 계정과목 | 대변 | ||

| 잔액(원) | 합계(원) | 합계(원) | 잔액(원) | |

| 10,000 20,000 250,000 |

(A) (B) 110,000 250,000 |

현금 외상매출금 외상매입금 자본금 여비교통비 이자수익 |

240,000 310,000 (C) 500,000 110,000 |

10,000 500,000 110,000 |

(A)가 대변보다 1만원이 많다 → 현금은 자산이다. 차변은 자산의 증가이고, 대변은 자산의 감소이다.

(B)가 대변보다 2만원이 많다 → 외상매출금 역시 자산이다. 왜냐하면 외상으로 팔아서 아직 받지 못한 돈이므로

(C)가 차변보다 1만원이 많다 → 외상매입금은 부채이므로, 대변에 부채의 증가를 쓰고, 그러면 12만원이다.

1번) 으뜸의 거래를 입력하라. 12/31 대손충당금은 합계잔액시산표의 매출채권(외상매출금, 받을어음) 잔액에 대해 2%를 보충법으로 설정하다 ☆ 차액 보충법

▶ 외상매출금: 21,000,000 * 2% - 150,000

▶ 받을어음: 6,500,000 *2% - 65,000

→ 해설: 외상매출금 차변에 잔액 21,000,000원이 있다. 그런데 대변 잔액에 150,000원, 즉 대손충당금이 있다.

즉 외상매출금에 2%를 구해서 대손충당금을 빼면 된다.

2번) 다음 설명으로 옳은 것은?

| ① 대손상각비는 상품매입의 차감적 평가계정이다 ② 대손충당금은 손익계산서에 표시된다. ▶ ㅈㅁㅅㅌㅍ ③ 외상매입금에 대해 대손충당금을 설정할 수 있다 ④ 대손충당금은 채권에 대한 차감적 평가계정이다 |

3번) 기말에 대손상각비로 추가로 계상할 금액은? (대손충당금은 보충법 적용)

| - 기초 매출채권에 대한 대손충당금 잔액은 200,000원 - 3월 3일 거래처의 파산으로 매출채권 250,000이 회수불능 - 기말 매출채권 잔액 25,000,000원에 대해 1%의 대손을 설정 ▶ 25만원 |

4번) 다음 내용에 나타날 수 없는 계정과목은?

<계정과목>

(차) 기초 (대) 대손

발생 기말

| → 해설: 기초가 차변에 있다는 것은 전년도 잔액이 남았다는 뜻이다. 즉 차변에 자산인데, 발생은 자산이 증가한 것을 말함 대변은 자산의 감소이다. 대손은 무엇인가? 거래처 파산으로 못받은 돈이다. 채권 또는 매출채권을 말한다. ① 단기매매증권 ② 받을 어음 ③ 외상매출금 ④ 미수금 |

5번) 당기 손익계산서에 보고되는 외상매출금의 대손상각비는?

| - 전기말 외상매출금에 대한 대손충당금은 30,000원 - 당기중 외상매출금 20,000원을 회수불능으로 대손처리하다 ▶잔액 10,000원이 남음 - 당기말 외상매출금 잔액 5,000,000원에 대해 1%의 대손을 설정 ▶50,000원이 대손임 즉 5만원에 1만원을 뺀 금액 |

6번) 대손충당금 설정대상에 해당하는 계정과목은?

| ① 미지급금 (부채) ② 지급어음 (부채) ③ 받을어음 (채권) ④ 선수금 (부채) |

7번) (주)P산업의 판산으로 외상매출금 700,000원이 회수불가능하게 되어 대손처리하다(단, 대손충당금 잔액은 525,000원 이다)

| (차) 대손충당금 525,000(대) 외상매출금((주)P산업) 700,000 대손상각비 175,000 |

8번) 일진상사의 파산으로 외상매출금 3,000,000원이 회수불능하여 대손처리하다. 대손처리시점 외상매출금의 대손충당금 잔액은 500,000원이다.

| (차) 대손충당금 50만원 (대) 외상매출금(일진상사) 대손상각비 250만원 |

9번) 12/31 당기 분 건물의 감가상각비는 2,000,000원이고 차량운반구의 감가상각비는 1,500,000원, 비품의 감가상각비는 1,000,000원이다.

| ※ 일반전표 입력 - 대체전표 (차) 감가상각비 450만원 (대) (건물) 감가상각누계액 (차량운반구) 감가상각누계액 (비품) 감가상각누계액 |

10번) 10/20 (주) 희망의 외상매출금 3,000,000원이 대손처리 요건에 충족되어 당일 대손처리하기로 했다. (10/20 현재 대손충당금 잔액은 1,600,000원이다)

| (차) 대손충당금 160만원 (대) 외상매출금((주)희망) 대손상각비 140만원 |

11번) 10/24 전년도에 (주) 금산이 파산하여 외상매출금 6,000,000원이 회수불가능한 것을 뒤늦게 올해 확인하였다.

★ 그 금액이 중요하지 않아 전기분 재무제표는 수정치 않고 당기손익에 반영한다.

| (차) 전기오류수정손실 600만 (대) 외상매출금((주)금산) 600만원 ★ 영업외비용 항목 中 전기오류수정손실: 전년도 발생한 사유 |

12번) 한강상회는 기말에 외상매출금 2천만원에 대해 1%의 대손충당금을 설정하려 한다. 기업회계기준에 따라 보충적으로 회계처리할 경우 기말에 추가로 계상되어야 할 대손충당금은?

· 기초의 대손충당금은 100,000원이다

· 상황1) 2월 전기매출 중 100,000원의 대손이 발생했다

· 상황2) 2월 대손처리한 매출채권이 다시 회수하다

* 정답: 100,000원

13번) 결산일 현재 매출채권 잔액은 5천만원이며 기초대손충당금 잔액은 10만원이었고 당기 대손이 실제 발생한 금액은 5만원이었다. 기업회계기준에 따라 기말의 매출채권 잔액에 대해 1%의 대손충당금을 설정할 경우 재무상태표에 표시되는 매출채권의 장부가액은?

| 매출채권 잔액: 5천만원 대손충당금: 50만원 (단! 남은 잔액은 10만원 - 5만원 = 5만원) = 45만원 그럼 총 남은 대손충당금 잔액은? 45만원 + 5만원 = 50만원 매출채권 잔액 - 대손충당금 = 4천9백5십만 |

14번) (주) 서울은 유형자산 처분에 따른 미수금 기말잔액 45,000,000원에 대해 2%의 대손충당금을 설정했다. 기초대손충당금 40만원이 있었고 당기 중 32만원의 대손이 발생했다면 보충법에 의해 기말 대손충당금 설정 분개는?

| (차) 기타의 대손상각비 82만원 (대) 대손충당금 ※ 유형자산 처분에 따른 미수금은 기타의 대손상각비로 처리한다 |

1기말 결산 시 매출채권 잔액 2,000,000원에 대해 1%의 대손충당금을 설정하다

(차) 대손상각비 200,000원 (대) 대손충당금 200,000원

2기 중 (주) 대구상사의 파산으로 1기 외상매출금 120,000원이 회수불능되다

(차) 대손충당금 120,000 (대) 외상매출금 120,000

2기말 결산 시 매출채권 잔액 30,000,000원에 대해 1%의 대손충당금을 설정하다

(차) 대손상각비 220,000 (대) 대손충당금 220,000

3기 중 (주)울산상사의 폐업으로 2기 외상매출금 400,000원이 회수불능되다

(차) 대손충당금 300,000 (대) 외상매출금 400,000

대손상각비 100,000

3기 중 대손처리하였던 (주)울산상사의 외상매출금 중 200,000원을 현금으로 회수하다

(차) 현금 200,000 (대) 대손상각비 100,000

대손충당금 100,000

15번) 결산정리분개에 대한 설명으로 옳은 것은?

| 시장성 있는 유가증권계정은 기말결산 시 공정가치법에 의해 평가하고, 공정가치는 기말결산일 현재 종가이다 |

| 비유동자산은 사용에 의해 가치가 감소하고 가치감소액은 정액법만 사용한다. |

| 부가가치세는 매입세액과 매출세액을 서로 상계처리하고 차액은 선수금계정으로 처리한다 |

| 가지급금, 가수금계정은 기말결산전까지 내용이 파악되지 않은 경우에도 그대로 사용한다 |

16번) 기말재고조사결과 재고 120만원이 부족해 확인 결과 영업부 체육대회에서 경품으로 제공되었다. (적요 중 타계정으로 대체액을 사용할 것)

| (차) 복리후생비(판관비) 120만원 (대) 제품(적요 8:타계정으로 대체액~) 120만원 |

17번) 12/31 장부상 제품재고액은 150만원이나 실제는 145만원이다. 이 재고감모액은 비정상적으로 발생하였다

| (차) 재고자산 감모손실 5만원 (대) 제품(적요 8:타계정으로 대체액~) 5만원 |

18번) 현금과부족으로 인식된 20만원은 매출거래처 직원의 결혼식 청첩장을 첨부하여 지출한 축의금 20만원이 회계처리되지 않은 것으로 확인되었다. (관련회계처리 날짜는 결산일로 하며 기중에 인식된 현금과부족은 적절히 회계처리했다고 가정한다)

| (차) 현금과부족 20만원 (대) 현금 20만원 → 이건 결산일 전까지의 분계 (차) 접대비(판관) 20만원 (대) 현금과부족 20만원 → 실제 입력해야 하는 분계 |

19번) 기말 현재현금 보유액은 78500원, 장부상금액은 87500원으로 가정한다. 원인은 알 수 없다

| (차) 잡손실 9천원 (대) 현금 9천원 |

20번) 2017년 2기 확정 부가가치세에 대한 부가가치세 예수금과 부가가치세 대급금 잔액은 다음과 같다. 원단위는 납입하지 않기에 잡이익/잡손실로 회계처리 후 부가세 예수금/대급금 상계 후 잔액에 대해 미지급세금/미수금으로 처리, 거래처 입력은 생략 [부가세대급금 잔액: 245,155원, 부가세예수금 잔액: 458,721원

| ★ 해설: 부가세예수금 잔액이 대급금보다 많다. 즉 납부할 돈(매출세액)이 더 많다는 뜻이다. 213,566원이 더 많다. 참고로 원단위는 납입하지 않는다. 즉 6원은 납부하지 않으므로 이익처리한다. (차) 부가세예수금 458,721 (대) 부가세대급금 245,155 미지급세금 214,560 잡이익 6 |

21번) 장기차입금 중 앤더슨 사의 장기차입금 1100만원(미화 1만달러)이 포함되어 있다. 결산일 현재 적용 환율은 1달러당 1150원이다.

| 1100만원 나누기 10,000불은 1100원의 환율이다. 그런데 50원의 환율이 상승했으면, 50 * 10,000을 더 갚아야 한다 (차) 외화환산손실 500,000 (대) 장기차입금(앤더슨) 500,000 |

22번) 기말 현재 신행은행의 보통예금(마이너스 통장) 잔액 -300만원을 단기차입금 계정으로 대체한다.

| (차) 보통예금 300만원 (대) 단기차입금 300만원 |

23번) 2017년 결산일 현재 항생은행으로부터 차입한 장기차입금 중 5천만원은 2018년 3월 20일 만기가 도래하고 회사는 이를 상환할 계획

| 회계년도가 2017년인데, 내년 3월 20일 만기가 도래하므로 3개월 남음. 1년이상 장기부채가 결산일 기준으로 1년이내로 들어오면 장기차입금은 유동부채로 전환해야 함 (차) 장기차입금(항생은행) 5천만원 (대) 유동성장기부채(항생은행) 5천만원 |

24번) 12/31 대손충당금은 매출채권(외상매출금, 받을어음) 잔액에 대해 3%를 보충법으로 설정하다

| 12/31 현재 외상매출금 잔액 20,000,000원 대손충당금 잔액 123,000원 12/31 현재 받을 어음 잔액 8,800,000원 대손충당금 잔액 65,000원 |

| 외상매출금: 20,000,000 * 3% - 123,000 = 477,000 받을 어음: 8,800,000 * 3% - 65,000 = 199,000 |

| ★ 일반전표 입력 → 대체전표 12/31 (차) 대손상각비 676,000 (대) 대손충당금(외상매입금) 477,000 대손충당금(받을어음) 199,000 |

25번) A회사가 장기대여금에 대한 대손충당금을 설정할 경우 변동되는 것은?

★ 매출채권이 아니므로 기타의대손상각비로 처리해야 한다. Ctrl + F 해서 찾아보면 기타의 대손상각비 영업외비용이다. 즉 영업외비용 전단계는 영업외비용에 아무런 영향을 미치지 않는다. 법인세차감전이익/법인세/당기순이익이 변동된다.

★ 차변에 기타의 대손상각비 / 대변에 대손충당금

26번) (주)굿패션은 대손충당금을 보충법에 의해 설정하며 매출채권 잔액의 1%로 설정한다. 기말 재무상태표상 매출채권의 순장부가액은 얼마인가?

| 매출채권 | 대손충당금 | ||

| 기초 50,000 | 회수 등 200,000 | 대손 8,000 | 기초 10,000 |

| 발생 500,000 | |||

★ 순장부가액은 매출채권에서 대손충당금을 뺀 것이다.

기말 매출채권 잔액은 기초와 발생을 더한 55만원에서 회수한 20만원을 제외한 35만원이다.

기말 대손충당금 잔액 1프로이므로 3,500원이다.

한편, 대손충당금 잔액은 1만원에서 8,000원을 제외한 2천원이다.

3,500원에서 2,000원을 빼면 1,500원인데, 즉 추가로 1500원만 대손충당금을 설정하면 된다는 것이다. 근데 사실 대손충당금 섹터는 우리가 신경 쓸 필요가 없다.?..

순장부가액이라는 것은 현재 대손충당금 잔액이 추가로 1500원만 보충법으로 설정했지만 전체 대손충당금 잔액은 3500원이다. 그러면 매출채권 매출채권 35만원에서 3500원을 빼면 기말 매출채권의 순장부가액은 346,500원이다.

아 뭔 소리야 ㅠㅠ

27번) 대손충당금은 기말외상매출금 잔액 615,000,000(대손충당금 잔액 4,250,000), 기말 받을어음 잔액 125,100,000(대손충당금 잔액 890,000에 대해 1%를 보충법으로 설정한다

| 풀이 |

| ▶ 대손충당금 (109) = 기말외상매출금 잔액 615,000,000 * 1% - 대손충당금 잔액 4,250,000 = 1,900,000 대손충당금 (111) = 기말외상매출금 잔액 125,100,000 * 1% - 대손충당금 잔액 890,000 = 361,000 |

| 12/41 일반전표 입력 (차) 대손상각비(판) 1,900,000 + 361,000 = 2,261,000 (변) 대손충당금(109) 1,900,000 대손충당금(111) 361,000 |

28번) 12/2 한일 주식회사 주식 100주를 한 주당 10,000원에 매입하고 대금은 수표를 발행해 지급하다

12/31 결산 시 위의 주시을 한 주당 12,000원으로 평가하다

| 12/2 일반전표 입력 (차) 단기매매증권 1,000,000 (대) 당좌예금 1,000,000 |

| 12/31 일반전표입력 (차) 단기매매증권 200,000 (자산의 증가) (대) 단기매매증권 평가이익 200,000 |

29번) 결산일 현재 단기매매차익을 목적으로 보유한 주식이다. 당사는 당기매매증권의 평가손익을 통산해 회계처리한다.

| 주식명 | 취득원가 | 전년도말 공정가액 | 당해연도 말 공정가액 |

| (주) 인천 보통주 | 32,000,000 | 34 000,000 | 30,500,000 |

| (주) 울산 보통주 | 8,000,000 | 9, 000,000 | 10,400,000 |

| (주) 광주 보통주 | 10, 000,000 | 12, 000,000 | 10,600,000 |

| 합계 | 50, 000,000 | 55, 000,000 | 51,500,000 |

| [풀이] 일반전표입력 12/31 (차) 단기매매증권평가손실 3,500,000 (대) 단기매매증권 3,500,000 ※ 3,500,000 = 55,000,000(전기말 공정가액) = 51,500,000 (당해연도 말 공정가액) |

30번) 12/31 당기부 영업부 건물의 감가상각비는 50만원, 차량운반구 감가상각비는 300만원, 비품의 감가상각비는 80만원

| (대) 감가상각비(판관비) (대) 건물감가상각누계액 차량운반구 '' 비품'' |

31번) 결산 마감시 당기분 감가상각누계액으로 100만원을 계상한다. 재무제표에 미치는 영향은?

= 비용증가, 이익 증가, 자본 감소

32번) 업무용 차량을 취득하기로 하고 지급한 금액 선급금 200만원원을 차량유지비로 회계처리했다

(차) 선급금 (대) 현금 => (차) 차량유지비(비용) (대) 현금

33번) 보고기간 종료일에 (주)희망의 결산시 당기순이익이 100,000원이다. 다음과 같은 오류가 포함되었다. 수정수 당기순이익은? [감자차익 과소계상액 1만원] = 자본잉여금 즉 상단의 두 계정은 자본이므로 순이익에 영향 X

[매도가능증권평가손실 과대계상액 2만원] = 자본 기타포괄순익누계액

[이자비용 과대계상액 1만5천원] = 비용이므로 수익에 영향을 미침, 비용이 과대계상되었으므로 더해줌

[단기투자자산처분이익 과대계상액 2만5천원] = 이익이므로 수익에 영향을 미침. 수익이 과대계상되었으므로 빼줌

34번) 제조원가에 반영할 감가상각비를 계상하라 [차량운반구 650만원] [비품 720만원] [기계장치 500만원]

★ 결산자료입력 메뉴 선택 후 제품매출원가란의 해당 칸에 [차량운반구 650만원] [비품 720만원] [기계장치 500만원] 입력 후 [전표추가]

35번) 결산일 현재 무형자산인 영업권(취득가액: ? 내용연수 5년, 상각방법: 정액법)의 전기말 (2016/12/31) 상각 후 미상각잔액은 1500만원이다. 영업권은 2015/1/1에 취득했고 매년 법정상각범위액을 전부 무형자산상각비로 인식했다. 당해연도 영업권의 무형자산상각비를 인식해라 (단, 무형자산은 직접 상각하고, 판매비와관리비로 처리함)

| 특별한 사유가 없는 한 무형자산은 첫째, 정액법으로 할 것. 둘째, 직접법으로 할 것. |

| 2015/1/1에서 2016/12/31까지니까 2년을 상각한 것이다. 내용연수는 5년인데 2년을 빼니 3년이 남았다. |

| 1500만원을 3년으로 나누면 (무형자산은 잔존가산이 없다) 500만원이다. |

| (차) 무형자산상각비(판) 500만 (대)영업권 500만원 |

결산정리

1번) 으뜸의 다음 거래를 입력하라

| 8/1 건물을 임대하고 1년분 임대료 360,000원을 현금으로 받다 (차) 현금 36만원 (대) 임대료 36만원 12/31 결산 시 위 임대료 중 차기에 해당하는 임대료 210,000원이 포함되어 있다 (차) 임대료 21만원 (대) 선수수익 21만원 |

2번) 수익의 이연에 해당하는 계정과목은? 수익이 실현되었다는 뜻이므로 "선수"

① 선급보험료(비용) ② 미수이자 ③ 미지급비용 ④ 선수수익

3번) 우암상점은 2015/4/1 건물 1년분 임대료(2015/4/1-2016/3/31) 180,000원을 전액 현금으로 임대료 계정으로 회계처리하였다. 2015/12/31 결산재무상태표에 기록되는 선수임대료 금액은?

| (계산법) 올해까지의 임대료만 준 게 아니라 내년의 임대료를 이연하였으므로, 내년분이 바로 선수임대료 금액이다. 180,000 * 3 / 12 = 45,000 |

4번) 손익계산서에 표시되는 이자수익금액은?

| 이자수익 | |

| 12/31 선수수익 50,000 | 8/1 보통예금 80,000 |

| 12/31 손익 30,000 | |

| 80,000 | 80,000 |

※ 해설

① 이자수익 계정이 있다. 이자수익금액을 손익계산서에 표시하고 싶으면 X맨공식을 활용해야 한다.

즉 보통예금 계정과 자리를 바꾸어서 이자수익이 대변으로 오게 하는 것이다.

= (차) 보통예금 8만원 (대) 이자수익 8만원

= 보통예금 통장에 8만원이 들어왔는데(자산의 증가) 그게 바로 이자 수익(수익의 발생)이다.

② 한편, 12/31 선수수익 5만원은 이연된 수익이다. 즉 올해 금액이 아니라 내년으로 넘겨버린 수익이라는 뜻이다. 손익 3만원은 원래 수익, 즉 올해 있던 수익이다.

★ 손익이 당기분이다!

5번) 12/31 결산 시 당기보험료 계상액 중 차기에 해당하는 보혐료 200,000원이 포함되어 있다.

| 6/1 (차) 보혐료 (대) 현금 12/31 (차) 선급비용 20만원 (대) 보험료 20만원 |

5번) 비용의 이연에 해당하는 계정과목은? 선수/선급

① 선수임대료 ② 미수이자 ③ 선급보험료 ④ 미지급금

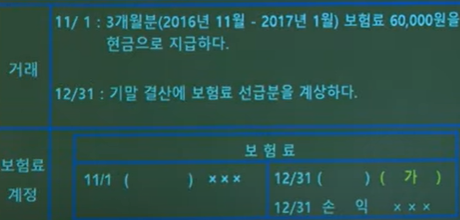

6번) 보험료 계정인 (가)에 들어갈 금액은?

3개월분 보험료가 6만원이니까 1개월에 2만원을 지불한 셈이다.

▶11/1 (차) 보험료 6만원 (대) 현금 6만원

11월과 12월은 보험료가 맞지만 내년 1월분은 올해 비용으로 처리하면 안된다!

▶ 12/31 (차)선급비용 2만원 (대) 보험금 2만원

★ 그런데!! 보험료 계정을 보면 11/1의 경우 차변만 있다

= 즉 보험료가 계정과목으로 가운데 있고, 현금이 차변으로 옮겨간 것이다. (X맨 공식)

11/1 괄호계정에는 현금이 들어가야 한다.

마찬가지로 12/31 대변만 있다. 즉 선급금이 대변으로 가고, 보험료가 계정과목으로 가운데 이동한 것이다.

12/31 괄호는 선급비용이다. 그럼 12/31 손익의 금액은 현금 6만원에서 선급비용 2만원을 제한 4만원이다.

6번) 2016/9/1,1년분 임차료 120,000원을 현금으로 지급하다 (단, 지급 시 비용으로 회계처리함)

1년은 12개월이고 임차료 12만원을 지급하였으므로 1개월에 임차료는 1만원임을 알 수 있다.

당해년도의 당기분은 4개월 치이므로 당기분은 4만원이고 차기분은 8만원이다. 즉 올해분 손익계산서에는 4만원만 있다.

9/1 (차) 임차료 (대) 현금

12/31 (차) 선급비용 8만원 (비용의 발생) (대) 임차료 8만원 (부채의 증가)

7번) 수익과 비용의 이연에 해당되는 것은? § 이연: 선수, 선급

| ① 임대료 선수분 계상 및 임차료 선급분 계상 ② 임대료 선수분 계상 및 임차료 미지급분 계상 ③ 임대료 미수분 계상 및 임차료 선급분 계상 ④ 임대료 미수분 계상 및 임차료 미지급분 계상 |

8번) 으뜸의 다음 거래를 입력하라

12/31 결산 시 당기수익에 해당하는 이자미수분 8만원을 계상하다

(차) 미수수익 8만원 (대) 이자수익 8만원

9번) 수익과 비용의 발생

① 임대료 선수분 계상 및 임차료 선급분 계상

② 임대료 선수분 계상 및 임차료 미지급분 계상

③ 임대료 미수분 계상 및 임차료 선급분 계상 (차) 미수수익 (자산 증가) (대) 임대료 수익 (수익발생)

④ 임대료 미수분 계상 및 임차료 미지급분 계상

10번) 으뜸의 다음 거래를 입력하라

12/31 결산 시 당기비용용에 해당하는 영업부건물 임차료 미지급분 120,000원을 계상하다

(차) 임차료(판) 12만원 (대) 미지급비용 12만

11번) 성수상사는 9/1 차입한 차입금(만기1년)에 대한 이자 3개월분 48,000원을 차입한 당일 현금으로 선지급하였다. 12/31 결산분개 시 미지급이자 계상액은 얼마인가? 48,000 * 1/3

12번) 결산 시 미지급 이자비용을 계상하지 않을 경우 당기 재무제표에 어떤 영향을 주는가?

(차) 이자비용 (비용발생) (대) 미지급비용 (부채증가) ← 이렇게 되어야 하는 데 안됨

= 비용이 과소계상되고 이익이 과대계상된다. 부채가 과소계상된다.

13번) 으뜸의 다음거래를 입력하라

10/10 영업부 소모품 300,000원을 구입하고 대금은 수표를 발행해 지급하다 (단, 구입시 전액 비용 처리함)

12/31 결산 시 소모품 미사용액은 120,000

| 10/10 (차) 소모품비30만원 (대) 당좌예금 30만원 12/31 (차) 소모품 12만원 (대) 소모품비 12만원 |

14번) 소모품비 총 금액은?

| <소모품비> ◀ 비용처리법 10/1 (차) 현금 700,000 12/31 (대) 소모품 500,000 (자산) 12/31 (대) 손익 200,000 (사용금액) |

= 700,000 = 700,000

15번) 당기 소모품 미사용분의 금액은?

| <소모품> 10/1 (차) 현금 50,000 12/31 (대) 소모품비 20,000 (사용) 12/31 (대) 차기이월 30,000 (미사용분) |

= 50,000 = 50,000

16번) 발생기준에 따른 재무제표 작성 시 발생과 이연의 개념을 사용해 기말 결산을 하는데, 이와 관련된 계정과목은?

★ 선수수익 미수수익 / 선급비용 미지급비용

17번) 구입 시 전액 선급비용으로 자산처리한 영업부의 광고홍보물(공급가액 5백만원) 중 기말 잔액이 150만원이다. 소비된 광고홍보물은 광고선전비로 대체한다.

| 12/31 (차) 광고선전비 350만원 (대) 선급비용 350만원 |

18번) 우리은행의 정기예금에 대한 기간 경과분 이자를 인식한다.

| 예금금액 100,000,000 | 예금기간 2017/04/01 ~ 2019/03/31 |

| 연이자율: 2%, 월할로 계산할 것 | 이자지급을: 연1회(매년 3월 31일) |

| 이자지급은 2018년 03월 31일, 2019년 03월 31일 이렇게 두번 지급이 된다. 이자는 1억원 * 0.02 = 200만원인데, 장부가 마감되는 2017년 12월 31일 기준으로는, 이자를 어쨌든 받긴 받아야 하나 내년(2018/03/31)에 받기 때문에 올해 받은 것 처럼 장부에 작성해야 한다. 2017년 4월 1일부터 12월 31일 9개월동안은 아직 받지 못한 것이 맞다. 9개월 동안 아직 받지 못한 수익을 계산해보자. 1년에 200만원 * 9개월/12개월 = 150만원이다. |

| (차) 미수수익 150만원 (대) 이자수익 150만원 |

19번) 2016/07/01 회사운영자금으로 만세공업으로부터 5천만원을 2017/06/30에 갚기로 하고 차입했다. 이자는 최초 차입한 원금에 월 0.3% 이율로 원금을 상환하는 2017/06/30 지급하기로 한 거래에 대해 기말현재당기분 이자액이 미계상 되어있다. => (차) 이자비용 (월에 이자 15만원 * 6개월 = 90만원) (대) 미지급비용(만세공업) 90만원

재무제표

1번) 빈칸에 들어 갈 내용으로 알맞은 것은?

| 항목 | 재무제표 | |

| 단기매매증권평가손익 | 영업외손익 | (가) |

| 선급비용 | (나) | 재무상태표 |

(가) 손익계산서

(나) 선급비용은 먼저 지불한 것. 즉 자산 - 유동자산

2번) 재무상태표에만 영향을 주는 거래는?

| ① 장부가액 3만원인 비품을 2만5천원에 매각하고 대금은 전액 현금으로 수령하다 ▶ 비용 5천원 손해 = 비용 ② 단기대여금 100만원과 이자 5만원을 전액 현금으로 수령하다 ▶ 이자 = 수익 ③ 건물에 대한 수익적 지출 8만원을 전액현금으로 지급하다 ▶ 수선비 = 비용 ④ 외상매입금 100만원 중 20만원은 보통예금에서 지급하고 잔액은 어음을 발행해 지급하다 |

3번) 현행 일반기업회계기준에서 재무상태표를 작성할 때 유의해야 할 사항 중 적절하지 않은 것은?

| ① 자산은 현금화하는데 빠른 계정과목을 먼저 기재한다 = 유동성 배열 ② 장기차입금을 단기차입금보다 먼저(위에) 표시한다 ③ 중요하지 않은 항목은 성격/기능이 유사한 항목에 통합하여 표시할 수 있다 ④ 자산/부채/자본은 원칙적으 총액을 기재한다 |

4번) 재무상태표 작성 시 유동성배열법에 의한 순서로 올바른 것은? ① 비품 ② 상품 ③ 외상매출금

5번) 손익계산서에 반영되는 계정과목이 아닌 것은? ① 복리후생비 ② 대손상각비 ③ 선급비용 ④ 감가상각비

6번) 당기순이익은?

· 매출액: 8,000,000 · 기초상품재고액: 1,500,000

· 판매비/관리비: 2,000,000 · 기말상품재고액: 2,500,000

· 당기상품매입액: 4,000,000 · 영업외비용: 700,000

| 매출액 | 8,000,000 | |

| - 매출원가 | 기초상품재고액 - 기말상품재고액 + 당기상품매입액 | 3,000,000 |

| 매출총이익 | 매출액 - 매출원가 | 5,000,000 |

| - 판매비와관리비 | 2,000,000 | |

| + 영업손익 | 3,000,000 | |

| + 영업외수익 | ||

| - 영업외비용 | 700,000 | |

| 소득세비용차감전 | 2,300,000 | |

| 순손익 | ||

| - 소득세비용 | ||

| 당기손순익 | 2,300,000 |

6번) 당기손순익은? 매출총이익: 300,000 · 대손상각비: 50,000 · 기부금: 70,000 · 이자수익: 30,000

★ 매출총이익 - 대손상각비 - 기부금 + 이자수익 = 210,000

7번) 매출총이익을 계산하면? 총매출액 - 매출원가

★ 매출원가 = 기초재고액 - 기말재고액 + 당기매입액

8번) 발생주의(발생계정 및 이연계정)와 관련없는 것은? 선급/미지급이 아닌 것

번) 부산상사의 영업이익은?

매출액 - 매출원가 = 매출총이익

매출총이익 - 판매비 - 관리비

cf. 영업외비용: 이자비용, 기부금

9번) 영업이익을 증가시키는 요인은? 판매비와 관리비를 줄이거나 매출액을 늘린다